A redução de tributos é algo que muitas clínicas médicas buscam, tendo em vista os altos custos de impostos pagos pelas empresas, pois a carga tributária brasileira é uma das maiores do mundo e, por isso, a todo momento as empresas procuram uma maneira de diminuir as alíquotas pagas por elas.

Muitas empresas pagam seus tributos em sua maioria através do que é conhecido como “lucro presumido”, ou seja, trata-se de um regime em que é estimado um lucro e, a partir desse faturamento, as empresas pagam seus tributos, como é o caso dos hospitais.

A lei traz alguns benefícios tributários para determinadas empresas, desde que seja seguido alguns requisitos e, sendo assim, é importante saber como essas empresas podem se adequar aos parâmetros estabelecidos para que se tenha uma redução nos tributos, como é o caso das clínicas médicas e laboratórios.

No entanto, para que seja possível essa comparação de clínicas a hospitais, é importante saber qual é o conceito de “serviços hospitalares”.

Conceito de clínicas e laboratórios como atividade hospitalar

A discussão em relação a esse assunto gira em torno das clínicas médicas e laboratórios, isto é, podem estes serem comparados a hospitais, a fim de que seja reduzido os tributos?

Para responder essa pergunta, primeiramente é necessário saber qual o conceito de “serviços hospitalares”, haja vista a ampla discussão em torno do assunto. É importante destacar uma decisão do STJ sobre tal conceito:

(..) devem ser considerados serviços hospitalares “aqueles que se vinculam às atividades desenvolvidas pelos hospitais, voltados diretamente à promoção da saúde”, de sorte que, “em regra, mas não necessariamente, são prestados no interior do estabelecimento hospitalar, excluindo-se as simples consultas médicas, atividade que não se identifica com as prestadas no âmbito hospitalar, mas nos consultórios médicos”(…).

(STJ – REsp: 1116399 BA 2009/0006481-0, Relator: Ministro BENEDITO GONÇALVES, Data de Julgamento: 28/10/2009, S1 – PRIMEIRA SEÇÃO, Data de Publicação: DJe 24/02/2010).

Sendo assim, os serviços hospitalares são atividades voltadas para à promoção da saúde, não devendo, necessariamente, os serviços serem prestados no interior do estabelecimento. Ou seja, os serviços hospitalares são “serviços voltados à saúde humana”, serviços que demandam maquinários específicos que comumente são obtidos por hospitais e clínicas. Vale ressaltar, ainda, que apenas as consultas médicas não são consideradas “serviços hospitalares”, tendo em vista que estas são prestadas não no âmbito hospitalar, mas no consultório médico.

Carga tributária dos hospitais é menor que clínicas

Os hospitais, por ter um alto custo com materiais e profissionais, é aplicado uma redução tributária, conforme é determinado pela Lei 9.249/95, haja vista o fim social a que se destina o hospital.

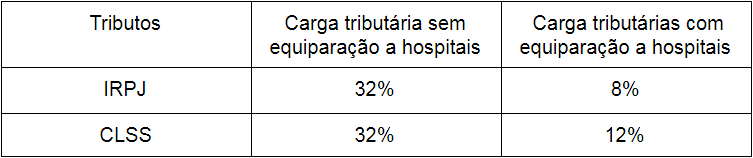

O percentual de Imposto de Renda de Pessoa Jurídica ( IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) para prestação de serviços em gerais é de 32%. Porém, para hospitais, essa tributação equivale a 8% e 12%, respectivamente, ou seja, uma redução de até 75%, conforme é comparado na tabela abaixo:

Observa-se, portanto, que é muito vantajoso a equiparação de clínicas médicas e laboratórios a hospitais, tendo em vista a economia tributária que a empresa terá se ajuizar uma ação visando a redução dessas alíquotas.

Requisitos o para conseguir a redução de tributos

Diante disso, percebe-se que a lei citada acima estipulou uma regra ao trazer que os impostos pagos pelas empresas que prestam serviços como, por exemplo, locação ou cessão de bens imóveis serão um só. Mas, a mesma lei traz um benefício para os hospitais ou a clínicas que sejam equiparadas a hospitais, desde que sigam esse requisitos:

1- A clínica precisa prestar serviços de: cirurgias ou exames de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises de patologias clínicas.

2- Ser uma sociedade empresária com regime tributário de lucro presumido.

O Regime Tributário de Lucro Presumido ( O Lucro Presumido é um tipo de regime tributário que trabalha com uma estimativa de lucro. Funciona assim: o empresário estima a taxa de lucro que espera obter, pagando impostos referentes a este percentual. Ele tem como foco a atividade prestada pela empresa, e só é vantajoso se o lucro for acima da estimativa.)

3- Estar dentro das normas da ANVISA.

Portanto, para que as clínicas médicas ou laboratórios sejam equiparadas ao hospital, esses requisitos devem ser seguidos e, como resultado, o imposto poderá ser diminuído, desde que seja ajuizado uma ação no judiciário.

Ação judicial

Diante disso, para que os tributos das clínicas médicas ou laboratórios sejam reduzidos, após ter seguido todos os requisitos, é necessário ajuizar mandado de segurança ou ação ordinária declaratória a fim de requerer perante o judiciário a redução tributária para as clínicas médicas ou laboratórios que fazem jus a esse benefício. Essa ação pode pleitear, ainda, a restituição do valores pagos indevidamentes durante os últimos 5 anos, bem como a devolução de possíveis execuções fiscais e processos administrativos em trâmite.

Se você quiser saber mais detalhes sobre esse assunto, ou tiver alguma dúvida, entre em contato, ficaremos felizes em solucionar suas questões. Gostou deste artigo? Não deixe de compartilhar com outras pessoas!

ENVIE SEU CASO PARA ANÁLISE

Relate seu caso para que seja analisado por advogados especialistas.

Verificaremos a viabilidade da sua demanda.

Obtenha a análise